Netzentgelte

Netzentgelte sind ein Bestandteil des Endkundenpreises. Sie müssen sowohl von Haushaltskunden als auch von Industrie- und Gewerbekunden gezahlt werden.

- Das Netzentgelt

- Wer muss Netzentgelte zahlen?

- Wer bestimmt das Netzentgelt?

- Ermittlung der Netzentgelte

- Grafiken Netzentgelte Strom

- Grafiken Netzentgelte Gas

Netzentgelte dienen der Finanzierung der Strom- und Gasnetze. Sie sind Teil des Strom- und Gaspreises und werden von den Verbraucherinnen und Verbrauchern gezahlt. Netzentgelte haben in ihrer Systematik und im Falle von Vergünstigungen auch eine Anreizfunktion. Die Ermittlung der Netzentgelte unterliegt der Kontrolle durch die Bundesnetzagentur.

Das Netzentgelt

- ist die Gegenleistung, die jeder Netznutzer, der Strom oder Gas durch das Versorgungsnetz leitet, an den Netzbetreiber zahlen muss.

- ist ein Teil des Strom- bzw. Gaspreises und wird auf der Strom- und Gasrechnung vom Lieferanten separat ausgewiesen.

- muss vom Netzbetreiber im Internet veröffentlicht werden.

- ist bei Strom-Netzentgelten nicht abhängig von der Länge der genutzten Leitung, also dem Punkt der Einspeisung bis zum Ort der Entnahme.

- Kann vom Kunden mit Hilfe von Verbraucherzentralen, der Schlichtungsstelle Energie oder letztlich auch durch eine Regulierungsbehörde überprüft werden.

Wer muss Netzentgelte zahlen?

In aller Regel stellt in Deutschland der Gas- oder Stromlieferant die angefallenen Netzentgelte seinen Kundinnen und Kunden in Rechnung und leitet sie an den Netzbetreiber weiter.

Das Entgelt fällt immer am Kundenanschluss an, also z.B. beim Haushalt in der Niederspannung als Niederspannungsentgelt. Darin enthalten sind auch anteilige Kosten aller vorgelagerten Netzbetreiber und für die Systemdienstleistungen, die für die Versorgung jedes Kunden wichtig sind.

Wer bestimmt das Netzentgelt?

Das Netzentgelt beruht auf der sogenannten Erlösobergrenze, die von den Regulierungsbehörden für jeden Netzbetreiber berechnet und festgelegt wird. Bei der Bundesnetzagentur sind dafür die Beschlusskammer 8 für Strom und Beschlusskammer 9 für Gas zuständig.

Der Netzbetreiber bildet das Netzentgelt aus seiner Erlösobergrenze. Das heißt auch, dass der Netzbetreiber durch die Summe seiner Netzentgelte nicht mehr verdienen darf, als ihm von der Behörde als Gesamterlös für ein Kalenderjahrvorgegeben wurde.

Für die Entgeltbildung müssen die Netzbetreiber ihre Gesamterlöse nach gesetzlichen Maßstäben auf alle von ihnen betriebenen Netzebenen und Netzfunktionen umlegen.

Aus diesem Grund ist das Netzentgelt bei jedem Verteilnetzbetreiber unterschiedlich hoch. Nur bei den Übertragungsnetzbetreibern gibt es ein bundeseinheitliches Netzentgelt.

Wie hoch das eigene Netzentgelt ist, wird separat in der Rechnung des Energielieferanten ausgewiesen. Wie sich die Netzentgelte zusammensetzen, ist auch öffentlich einsehbar, da die Netzbetreiber verpflichtet sind, im Oktober des jeweiligen Vorjahres die (vorläufigen) Netzentgelte über Preisblätter zu veröffentlichen. Die Bundesnetzagentur prüft und genehmigt nicht im Vorhinein alle Preisblätter der Netzbetreiber.

In die Berechnung des individuellen Netzentgeltes fließen viele Faktoren, z.B. an welcher Netzebene der Kunde angeschlossen ist und ob eine bzw. welche Art der Leistungsmessung vorliegt. Die meisten Kunden in der Niederspannung bezahlen ein Netzentgelt, das sich aus einem Grundpreis in Euro/Monat und dem Arbeitspreis in ct/kWh berechnet.

Ermittlung der Netzentgelte

Beginnend im Jahr 2024 hat die Bundesnetzagentur umfangreiche Anpassungen am Regelwerk zur Ermittlung der Netzkosten vorgenommen. Ziel ist es die Investitionsfähigkeit der Netzbetreiber weiter zu verbessern und die Effizienzanreize zu stärken.

Die Ermittlung der Netzentgelte für Deutschland erfolgt in drei wesentlichen Schritten:

Bestimmung der Netzkosten

Die Kostenbasis für die Netzentgelte wird in Regulierungsperioden festgelegt. Die Regulierungsbehörde prüft die Kosten der Netzbetreiber nach den Grundsätzen der Stromnetzentgeltverordnung (StromNEV) und auf Basis des jeweils testierten Jahresabschlusses im Basisjahr. Die vierte Regulierungsperiode Strom dauert fünf Jahre (2024-2028) und basiert auf den Kosten des Basisjahres 2021.

Die fünfte Regulierungsperiode beginnt im Jahr 2029 (Strom) und dauert fünf Jahre. Anschließend sollen die Regulierungsperioden im Grundsatz von fünf auf drei Jahre verkürzt werden. So können Kostenveränderungen in der Transformation noch besser abgebildet werden. Vorher soll bewertet werden, ob geplante Vereinfachungen im Verfahren ausreichen, um einen kürzeren Prüfzyklus praktisch realistisch umzusetzen.

Ermittlung der zulässigen Erlöse

Die anerkannten Netzkosten werden gemäß den Vorgaben der Anreizregulierungsverordnung (ARegV) in eine Erlösobergrenze überführt. Diese legt fest, wie viele Einnahmen Netzbetreiber in einer Regulierungsperiode erzielen dürfen. Neben den anerkannten Kosten beeinflussen Effizienzprüfungen und verschiedene weitere Faktoren, wie z.B. nicht beeinflussbare Kosten, der Verbraucherpreisindex und der Kapitalkostenaufschlag, die Erlösobergrenze.

Zukünftig treten Festlegungen der Bundesnetzagentur an die Stelle der ARegV.

Bildung der Netzentgelte

Die Netzbetreiber ermitteln die Netzentgelte basierend auf den Prinzipien der StromNEV. Dazu werden die zulässigen Erlöse möglichst verursachungsgerecht den verschiedenen Netz- und Umspannebenen zugeordnet. Anschließend werden unter Berücksichtigung der zugeschriebenen Kosten und der zeitgleichen Jahreshöchstlast die jahresspezifischen Kosten je Ebene (in Euro/kW) beginnend mit der höchsten betriebenen Netz- oder Umspannebene ermittelt. Bei den leistungsgemessenen Kunden werden diese spezifischen Kosten je Ebene in vier Entgeltpositionen überführt (je ein Arbeits- und Leistungspreis für bis zu und für mehr als 2.500 Jahresbenutzungsstunden). Dabei werden Annahmen zum Verursachungsbeitrag eines Letztverbrauchers zu den Netzkosten getroffen. Für nicht leistungsgemessene Kunden wird ein Arbeits- und in der Regel ein Grundpreis festgelegt.

Auf Basis erwarteter Absatzmengen und der ermittelten Entgelte werden die erwarteten Erlöse der Ebene bestimmt. Die Differenz zwischen zugeordneten Kosten und erwarteten Erlösen einer Ebene wird als Wälzungsbetrag in die nächsttiefere Ebene weitergegeben. Dies setzt sich bis zur Niederspannungsebene fort, die dann die ihr zugeordneten Kosten komplett decken muss. Die Netzbetreiber veröffentlichen ihre Netzentgelte jährlich vorläufig im Oktober für das Folgejahr und endgültig im Januar des Geltungsjahres.

Die Bundesnetzagentur hat ein Verfahren zur Festlegung der Allgemeinen Netzentgeltsystematik Strom (AgNes) eröffnet. Ein zentrales Ziel von AgNes ist es, das bestehende System der Netzentgelte Strom in Deutschland zukunftsfähig an die Erfordernisse der Energiewende anzupassen. Angesichts des ambitionierten Ausbaus erneuerbarer Energien, der zunehmenden Dezentralisierung der Stromerzeugung und des steigenden Bedarfs an Flexibilität im Netz steht das aktuelle Entgeltsystem vor erheblichen Herausforderungen.

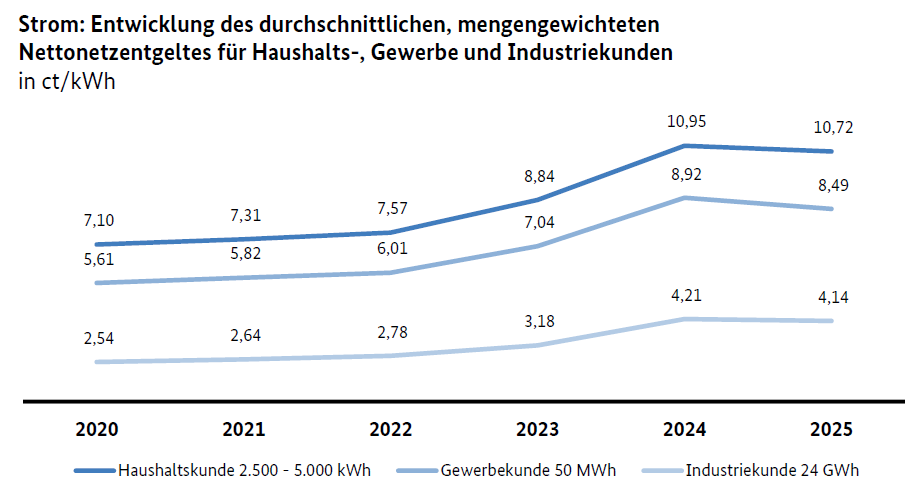

Grafiken Netzentgelte Strom

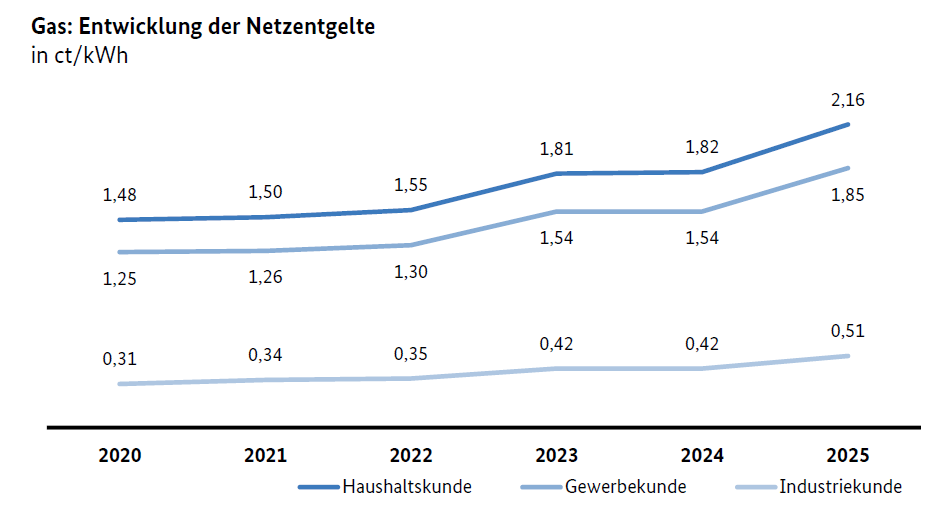

Grafiken Netzentgelte Gas